امتیاز اعتباری شما در سیستم بانکی ارمنستان چگونه محاسبه میشود؟

راهنمای جامع درک FICO Score و نقش آن در دریافت وام و خدمات بانکی

مقدمه

در سالهای اخیر، نظام بانکی ارمنستان همانند بسیاری از کشورهای پیشرفته، تصمیمگیریهای مالی خود را بیش از گذشته بر پایه دادههای اعتباری و رفتار مالی افراد بنا کرده است. در این میان، امتیاز اعتباری FICO بهعنوان یکی از مهمترین شاخصهای ارزیابی اعتبار مالی اشخاص حقیقی و حقوقی، نقش کلیدی در دریافت وام، تسهیلات بانکی، خرید اقساطی و حتی برخی قراردادهای تجاری ایفا میکند.

بسیاری از افراد، بهویژه مهاجران، کارآفرینان و فعالان اقتصادی که قصد فعالیت یا توسعه کسبوکار در ارمنستان را دارند، با این سؤال مواجهاند که:

امتیاز اعتباری دقیقاً چیست، چگونه محاسبه میشود و چگونه میتوان آن را بهبود داد؟

این مقاله پاسخی جامع و کاربردی به این پرسشها ارائه میدهد.

امتیاز اعتباری (Credit Score) چیست؟

امتیاز اعتباری یک عدد سهرقمی بین 300 تا 850 است که نشاندهنده میزان ریسک مالی یک فرد از دید بانکها و مؤسسات مالی است. هرچه این عدد بالاتر باشد، احتمال بازپرداخت بهموقع بدهیها بیشتر تلقی شده و در نتیجه اعتماد سیستم بانکی افزایش مییابد.

در ارمنستان، این امتیاز بر اساس مدل FICO Score محاسبه میشود؛ مدلی بینالمللی که در بسیاری از کشورها بهعنوان استاندارد اعتبارسنجی مورد استفاده قرار میگیرد.

چرا امتیاز اعتباری FICO اهمیت دارد؟

امتیاز اعتباری تنها یک عدد نیست، بلکه تصویر مالی شما در ذهن بانکها است. این امتیاز میتواند بر موارد زیر تأثیر مستقیم داشته باشد:

تأیید یا رد درخواست وام

تعیین نرخ سود و شرایط بازپرداخت

سقف تسهیلات قابل دریافت

اعتماد شرکای تجاری و مالی

سرعت انجام امور بانکی

در واقع، داشتن امتیاز اعتباری مناسب میتواند هزینههای مالی شما را کاهش داده و مسیر رشد اقتصادیتان را هموارتر کند.

امکان سنجی صادارت به ارمنستان

گزارش امتیاز اعتباری FICO شامل چه اطلاعاتی است؟

گزارش امتیاز اعتباری FICO تنها به نمایش یک عدد محدود نمیشود. این گزارش معمولاً شامل موارد زیر است:

امتیاز اعتباری فرد در بازه 300 تا 850

حداقل و حداکثر امتیاز ممکن در این بازه

دو عامل اصلی که بیشترین تأثیر را بر امتیاز شما داشتهاند

نمایش گرافیکی جایگاه شما در یکی از پنج طبقه اعتباری

کمک به درک نقاط قوت و ضعف رفتار مالی

طبقهبندی اعتباری معمولاً به شکل زیر است:

ضعیف: 300 تا 579

متوسط: 580 تا 669

خوب: 670 تا 739

بسیار خوب: 740 تا 799

عالی: 800 تا 850

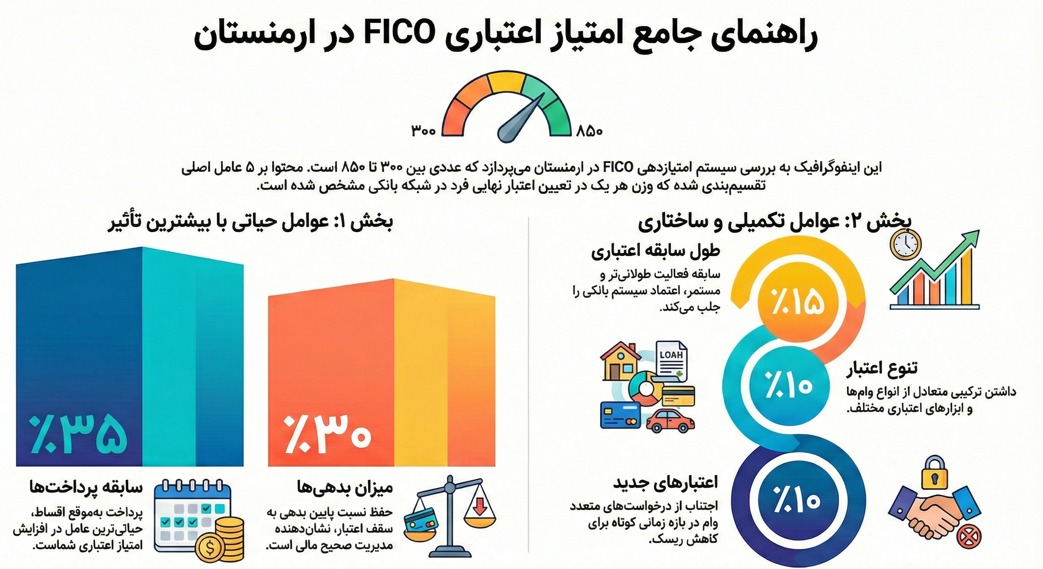

امتیاز اعتباری FICO چگونه محاسبه میشود؟

امتیاز FICO بر اساس تحلیل پنج عامل اصلی در گزارش اعتباری شما محاسبه میشود. هر یک از این عوامل وزن مشخصی دارند و مجموع آنها امتیاز نهایی را شکل میدهد.

در ادامه، هر عامل را بهصورت دقیق اما کاربردی بررسی میکنیم:

1. سابقه پرداختها (Payment History) – 35٪

این عامل مهمترین بخش امتیاز اعتباری است. سیستم بانکی بررسی میکند که آیا شما اقساط و تعهدات مالی خود را در زمان مقرر پرداخت کردهاید یا خیر.

مواردی که در این بخش بررسی میشوند:

پرداخت بهموقع اقساط وام

تأخیر در پرداختها

بدهیهای معوق یا تسویهنشده

حتی چند تأخیر کوچک میتواند تأثیر منفی قابلتوجهی بر امتیاز اعتباری شما داشته باشد.

2. میزان بدهیها (Amounts Owed) – 30٪

در این بخش، مقدار بدهی فعال شما نسبت به اعتبار در دسترس بررسی میشود. به بیان ساده، سیستم بانکی میسنجد که چه میزان از سقف اعتباری خود را استفاده کردهاید.

نکته مهم این است که:

بدهی زیاد، حتی با پرداخت منظم، میتواند امتیاز را کاهش دهد

مدیریت هوشمندانه بدهی نشانه ثبات مالی است

3. طول سابقه اعتباری (Length of Credit History) – 15٪

این عامل نشان میدهد چه مدت از شروع فعالیت اعتباری شما گذشته است. سابقه طولانیتر معمولاً به معنای دادههای بیشتر و قابلاعتمادتر برای سیستم بانکی است.

نکته کلیدی:

بستن زودهنگام حسابهای قدیمی ممکن است امتیاز را کاهش دهد

استمرار در استفاده صحیح از اعتبار اهمیت دارد

4. اعتبارهای جدید (New Credit) – 10٪

در این بخش، تعداد درخواستهای جدید وام یا حسابهای اعتباری بررسی میشود. درخواستهای متعدد در بازه زمانی کوتاه میتواند بهعنوان نشانه ریسک مالی تلقی شود.

توصیه مهم:

درخواست وام باید هدفمند و برنامهریزیشده باشد

تعدد درخواستها بدون نیاز واقعی، امتیاز را کاهش میدهد

5. تنوع اعتبار (Credit Mix) – 10٪

سیستم بانکی بررسی میکند که آیا شما از انواع مختلف ابزارهای اعتباری استفاده کردهاید یا خیر؛ مانند:

وامهای شخصی

وامهای تجاری

کارتهای اعتباری

تنوع متعادل نشاندهنده توان مدیریت انواع تعهدات مالی است.

چگونه میتوان امتیاز اعتباری را بهبود داد؟

بهبود امتیاز اعتباری یک فرآیند تدریجی اما کاملاً قابلمدیریت است. برخی اقدامات کلیدی عبارتاند از:

پرداخت دقیق و بهموقع اقساط

کنترل سطح بدهی و عدم استفاده بیشازحد از اعتبار

حفظ حسابهای اعتباری قدیمی فعال

اجتناب از درخواستهای غیرضروری وام

بررسی منظم گزارش اعتباری

امتیاز اعتباری FICO، زبان مشترک شما و سیستم بانکی ارمنستان است. درک نحوه محاسبه این امتیاز و مدیریت آگاهانه رفتار مالی، نهتنها شانس دریافت وام را افزایش میدهد، بلکه جایگاه اقتصادی شما را نیز تقویت میکند.

برای افرادی که قصد مهاجرت، سرمایهگذاری یا توسعه کسبوکار در ارمنستان را دارند، شناخت و مدیریت امتیاز اعتباری یک مزیت رقابتی واقعی محسوب میشود.